يوجد حسابين للضرائب هما:

– حساب الضرائب المحصلة ( ناتج عن المبيعات)

– حساب الضرائب المخصومة (ناتج عن المشتريات)

ونهاية كل فترة ضريبة تقوم الشركة بتقديم اقرارها الضريبي للهئية العامة للزكاة والدخل ويكون اجمالي هذا الاقرار هو عبارة عن الفارق بين الحسابين الضريبيين أعلاه.

ويفترض بعد تقديم الاقرار الضريبي أن يقوم المحاسب باقفال هذه الحسابات الضريبة لتكون مصفرة نهاية كل فترة ضريبية وقيمتها تساوي صفر وذلك بعمل قيد لهذه الحسابات والفارق بينها يعكس بحساب وسيط باسم الهيئة العامة للزكاة والدخل حتى يتم السداد باحد وسائل السداد (البنكية أو النقدية) مع ملاحظة أن الفارق يجب ان يساوي قيمة الاقرار المقدم لموقع الزكاة والدخل..

ملاحظة مهمة:

عند عمل قيد اثبات الضرائب يجب على المحاسب ملاحظة الاتي:

1- تاريخ اثبات ضريبة الفترة يجب ان يكون اخر يوم للفترة الضريبية حتى تكون الحسابات الضريبة مصفرة بداية الفترة الضريبة التالية ولاتظهر بها ارصدة افتتاحية للفترة التالية وهذا يسهل كثيرا للمحاسب المراجعة والتدقيق..

2- عند تسجيل قيود اثبات الضريبة يجب تسجيلها من شاشة الضرائب لأن الحسابات الضريبية لايمكن عمل قيود عليها من اي شاشات أخرى بالبرنامج.

3- بالقيد المحاسبي عند اختيار أي حساب ضريبي سيلزمك البرنامج باختيار نوع الضريبة وهنا قم بالاختيار من قائمة الانواع التي ستظهر لك (سداد ضريبة القيمة المضافة)

وهنا نضع مثالين للمعالجة المحاسبية لحسابات الضرائب في نهاية كل فترة ضريبة

مثال (1) / شركة تقدم اقرارها الضريبي بشكل ربع سنوي وبلغت اجمالي الضرائب المحصلة نتيجة المبيعات في الربع الاول للعام 2021 مبلغ 750,000 ريال والضرائب المخصومة الناتجة من المشتريات لنفس الفترة مبلغ 350,000 ريال مع العلم أنه تم سداد قيمة الاقرار الضريبي لهذه الفترة في تاريخ 10/04/2021

الحل/

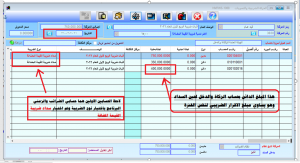

اولا قيد اثبات الضريبة باخر يوم للفترة الضريبية يوم 31/03/2021 كالتالي

الجانب المدين:

– حساب الضرائب المحصلة (ضرائب المبيعات) 750,000

الجانب الدائن:

– حساب الضرائب المخصومة (ضرائب المشتريات) 350,0000

– حساب الهيئة العامة للزكاة والدخل 400,000

والشرح للقيد (اثبات ضريبة القيمة المضافة للربع الاول من عام 2021)

وهذه صورة للقيد من البرنامج

ثانيا / سداد القيمة الضريبية للربع بتاريخ 10/04/2021 بحسب المثال أعلاه كالتالي

الجانب المدين:

– حساب الهيئة العامة للزكاة والدخل 400,000

الجانب الدائن:

– حساب النقدية (الصندوق / البنك)

والشرح للقيد (سداد ضريبة الربع الاول للعام 2021)

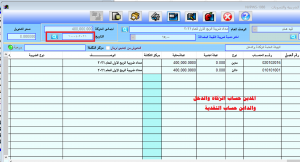

مثال (2) / شركة تقدم اقرارها الضريبي بشكل شهري وبلغت اجمالي الضرائب المحصلة نتيجة المبيعات في لشهر يناير للعام 2021 مبلغ 500,000 ريال والضرائب المخصومة الناتجة من المشتريات لنفس الفترة مبلغ 600,000 ريال..

الحل / قيد اثبات الضريبة باخر يوم للفترة الضريبية يوم 31/01/2021 كالتالي

الجانب المدين:

– حساب الضرائب المحصلة (ضرائب المبيعات) 500,000

– حساب الهيئة العامة للزكاة والدخل 100,000

الجانب الدائن:

– حساب الضرائب المخصومة (ضرائب المشتريات) 600,0000

والشرح للقيد (اثبات ضريبة القيمة المضافة لشهر يناير2021

لاحظ هنا حساب الهيئة العامة للزكاة والدخل مدين بمائة الف ما يعني ان الشركة بهذا المثال تستحق استرجاع المبلغ من قبل الهئية العامة للزكاة والدخل او يمكنها ابقاء المبلغ وعدم استرجاعه وخصمه من الضريبة المستحقة للفترات القادمة..

قسم الحسابات – انفوسوفت

فايز سيلان